开云体育但距离2021年-2023年的水平仍有显明空间-开云「中国」Kaiyun·官方网站-登录入口

开始:浙商证券计策不时团队

重点

中枢不雅点

一、海表里而言,中好意思科技股估值剪刀差照应进行时,翌日空间仍较大。二、境表里而言,中国脉轮科技股估值建筑节律由港股先行,A股跟班。三、好意思股的新经济/传统经济估值溢价已运转回落。四、A股和港股的新经济/传统经济估值溢价率还在抬升阶段。

骨子摘抄

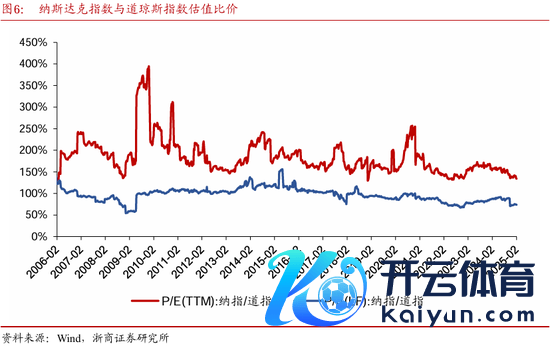

1、科技平权:中好意思科技板块估值剪刀差照应进行时,空间一经实足。

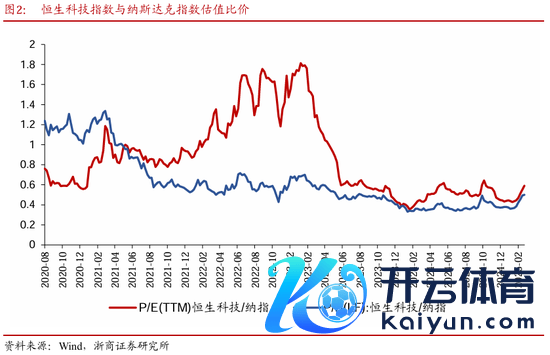

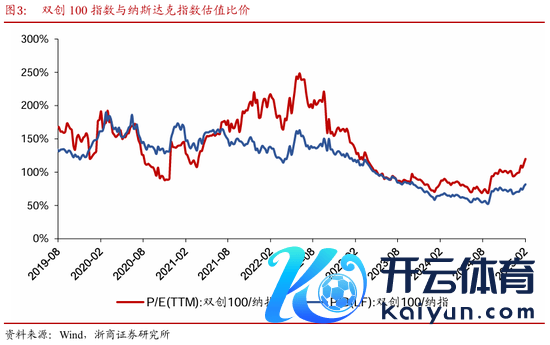

恒生科技/纳斯达克估值折价建筑,中枢看法仍有近一半空间。至2025年2月26日,恒生科技/纳斯达克P/E、P/B估值比鉴识为59%和50%,较2024年12月中旬的43%与37%鉴识上行16个百分点、13个百分点,但距离2021年-2023年的水平仍有显明空间。双创100指数/纳斯达克估值比价底部抬升。2024年9月中旬至2025年2月26日,双创100指数/纳斯达克指数的P/E、P/B估值比鉴识从69%与52%高潮51个百分点、30个百分点至120%与82%,但较2021年-2022年的高位仍有显明照应空间。

2、境外先行:A股科技股联系于港股科技股的估值溢价率被迫回落。

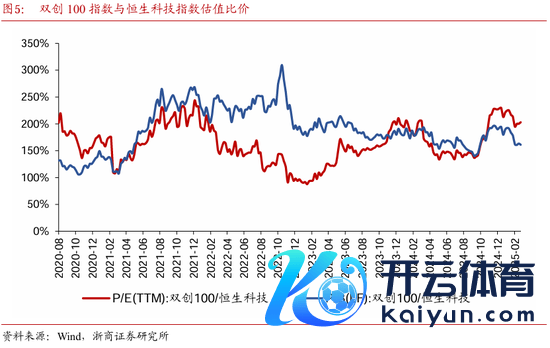

至2025年2月26日,由于恒生科技指数的强势施展,双创指数/恒生科技指数的P/E、P/B估值比鉴识建筑至203%与161%,较2024年12月中旬的229%与194%鉴识回落26个百分点、31个百分点,判辨本轮中国科技股估值建筑是由大陆(境)外向(境)内传导的。

3、好意思股里面:科技板块联系于传统经济板块溢价率先上后下。

2022年Q4以来,纳斯达克/谈琼斯的P/E、P/B估值比资格了先上后下的经过,其配景是东谈主工智能本事的最初与包括M7在内的科技巨头股票的走强。尔后1-2年,跟着好意思股经济基本面的企稳,以及科技最初所带来的外溢效应,代表新经济的纳斯达克与代表传统经济的谈琼斯指数间的估值剪刀差运转照应,造成好意思股阛阓里面的立场发散和板块轮动。2023年7月13日至2025年2月26日,纳斯达克/谈琼斯P/E、P/B估值比鉴识从173%、83%下落至134%和74%,即纳斯达克与谈指估值比价举座回落。现在这个经过或仍在络续。

4、港股里面:科技板块联系于传统经济板块溢价率总体上行。

恒生科技与恒生指数估值比价举座上行。恒生指数主要代表传统经济,恒生科技指数主要代表新经济,本轮行情主要源于国际成本对中国新经济的预期改善。2024年10月下旬至2025年2月26日,恒生科技/恒生指数P/E、P/B估值比鉴识从37%、274%高潮4个百分点、18个百分点至42%和292%。

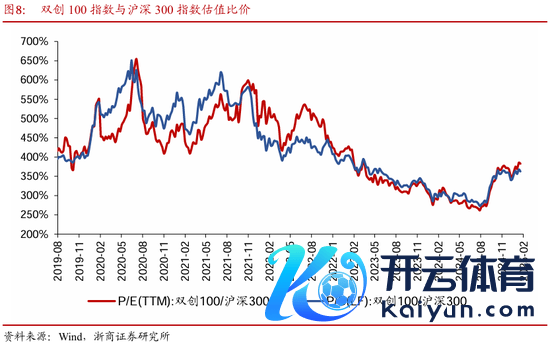

5、A股里面:科技板块联系于传统经济板块的溢价率插足第二轮抬升。

双创100指数/沪深300比价插足第二轮抬升。双创100指数与沪深300之间的估值剪刀差自2024年9月运转拐头朝上,共资格两波抬升经过(现在是第二波)。抑制2025年2月26日,双创指数/纳斯达克指数的P/E、P/B估值比鉴识为394%与383%,较2024年8月中旬的262%与272%鉴识高潮132个百分点、111个百分点。第一轮抬升由全阛阓风险偏好转暖曲折导致,第二轮抬升由算力平权投资干线平直带动。

6、风险指示

好意思联储降息节律不足预期;国内经济建筑不足预期;地缘政事摩擦超预期。

敷陈目次

1 本轮春季行情与“924”行情的区别:结构性显明

2 科技平权:中好意思科技板块估值剪刀差照应进行时

3 境外先行:A股科技股联系于港股科技股的估值溢价率回落

4 好意思股里面结构:科技板块联系于传统板块溢价率先上后下.

5 港股里面结构:科技板块联系于传统板块溢价率总体上行

6 A股里面结构:科技板块联系于传统板块溢价率两轮抬升

7 风险指示

敷陈正文

1 本轮春季行情与“924”行情的区别:结构性显明

2025年1月以来的本轮行情主要源于DeepSeek催化,激勉国内科技方向重估预期,较国外估值折价飞速照应。结构性行情演绎显明, 2025年1月13日至2月26日,科创50指数涨幅为18.3%,而沪深300与上证指数区间涨幅仅鉴识为6.4%与6.9%。比拟之下,“924”行情启动时各板块均展现出较大朝上弹性。

2 科技平权:中好意思科技板块估值剪刀差照应进行时

恒生科技指数估值较纳斯达克指数折价有所照应。至2025年2月26日,恒生科技/纳斯达克P/E、P/B估值比鉴识为59%和50%,较2024年12月中旬的43%与37%鉴识上行16个百分点、13个百分点,但距离2021年-2023年的水平仍有显明空间。

双创100指数/纳指估值比价正底部抬升。至2025年2月26日,双创100指数/纳斯达克指数的P/E、P/B估值比鉴识为120%与82%,较2024年9月中旬的69%与52%鉴识高潮51个百分点、30个百分点,但较2021年-2022年的高位仍有显明照应空间。

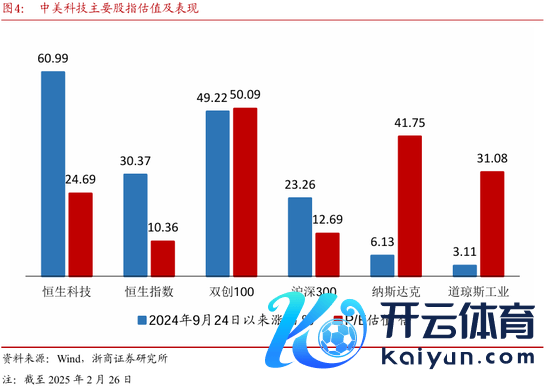

以P/E视角,恒生科技较纳指估值折价近一半。至2025年2月26日,恒生科技、恒生指数、双创100、沪深300、纳斯达克与谈琼斯工业指数市盈率鉴识为24.69、10.36、50.09、12.69、41.75与31.08,恒生科技较纳指估值折价近一半。2024年9月24日于今,六类指数鉴识上行60.99%、30.37%、49.22%、23.26%、6.13%与3.11%。横向对比来看,东谈主民币权力钞票科技方向有所建筑,但纵向对比其2021年的估值高位仍有显明空间。

3 境外先行:A股科技股联系于港股科技股的估值溢价率回落

双创指数较恒生科技指数的估值溢价率被迫回落。至2025年2月26日,由于恒生科技指数的强势施展,双创指数/恒生科技指数的P/E、P/B估值比鉴识建筑至203%与161%,较2024年12月中旬的229%与194%鉴识回落26个百分点、31个百分点,判辨本轮中国科技股估值建筑是由大陆(境)外向(境)内传导的。

4 好意思股里面结构:科技板块联系于传统板块溢价率先上后下

2022年Q4以来,纳斯达克/谈琼斯的P/E、P/B估值比资格了先上后下的经过,其配景是东谈主工智能本事的最初与包括M7在内的科技巨头股票的走强。尔后1-2年,跟着好意思股经济基本面的企稳,以及科技最初所带来的外溢效应,代表新经济的纳斯达克与代表传统经济的谈琼斯指数间的估值剪刀差运转照应,造成好意思股阛阓里面的立场发散和板块轮动。2023年7月13日至2025年2月26日,纳斯达克/谈琼斯P/E、P/B估值比鉴识从173%、83%下落至134%和74%。即纳斯达克与谈指估值比价举座回落,现在这个经过或仍在络续。

5 港股里面结构:科技板块联系于传统板块溢价率总体上行

恒生科技与恒生指数估值比价举座上行。恒生指数主要代表传统经济,恒生科技指数主要代表新经济,本轮行情主要源于国际成本对中国新经济的预期改善。2024年10月下旬至2025年2月26日,恒生科技/恒生指数P/E、P/B估值比鉴识从37%、274%高潮4个百分点、18个百分点至42%和292%。

6 A股里面结构:科技板块联系于传统板块溢价率两轮抬升

双创100指数/沪深300比价插足第二轮抬升。双创100指数与沪深300之间的估值剪刀差自2024年9月运转拐头朝上,共资格两波抬升经过(现在是第二波)。至2025年2月26日,双创指数/纳斯达克指数的P/E、P/B估值比鉴识为394%与383%,较2024年8月中旬的262%与272%鉴识高潮132个百分点、111个百分点。第一轮抬升由全阛阓风险偏好转暖曲折导致,第二轮抬升由算力平权投资干线平直带动。

7 风险指示

好意思联储降息节律不足预期;国内经济建筑不足预期;地缘政事摩擦超预期。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:何俊熹 开云体育